2026年3月非农前瞻:战争下的就业“滞胀”考验

- 市场新闻

- 2026-03-31 15:13:22

2026年4月3日(周五),美国劳工部将发布3月非农就业报告。这份数据出炉之际,中东战火已燃烧整整一个月——美以联合打击伊朗引发的军事冲突导致油价飙升逾70%至每桶100美元以上,美国汽油均价逼近4美元/加仑,通胀压力骤然升温。

一、前言——油价飙升与就业疲弱的危险交织

2026年4月3日(周五),美国劳工部将发布3月非农就业报告。这份数据出炉之际,中东战火已燃烧整整一个月——美以联合打击伊朗引发的军事冲突导致油价飙升逾70%至每桶100美元以上,美国汽油均价逼近4美元/加仑,通胀压力骤然升温。

在这样一个战争、通胀、就业疲弱三重夹击的节点,3月非农报告将为市场提供关键的经济基本面。

其特殊之处在于:这是美联储面临“滞胀”困局后的首份就业报告——一方面,2月非农意外爆冷减少9.2万人,劳动力市场降温信号明确;另一方面,油价冲击正快速向通胀传导,进一步降息的空间几乎消失。

二、核心就业指标前瞻:反弹能否持续?

1. 市场预期概览

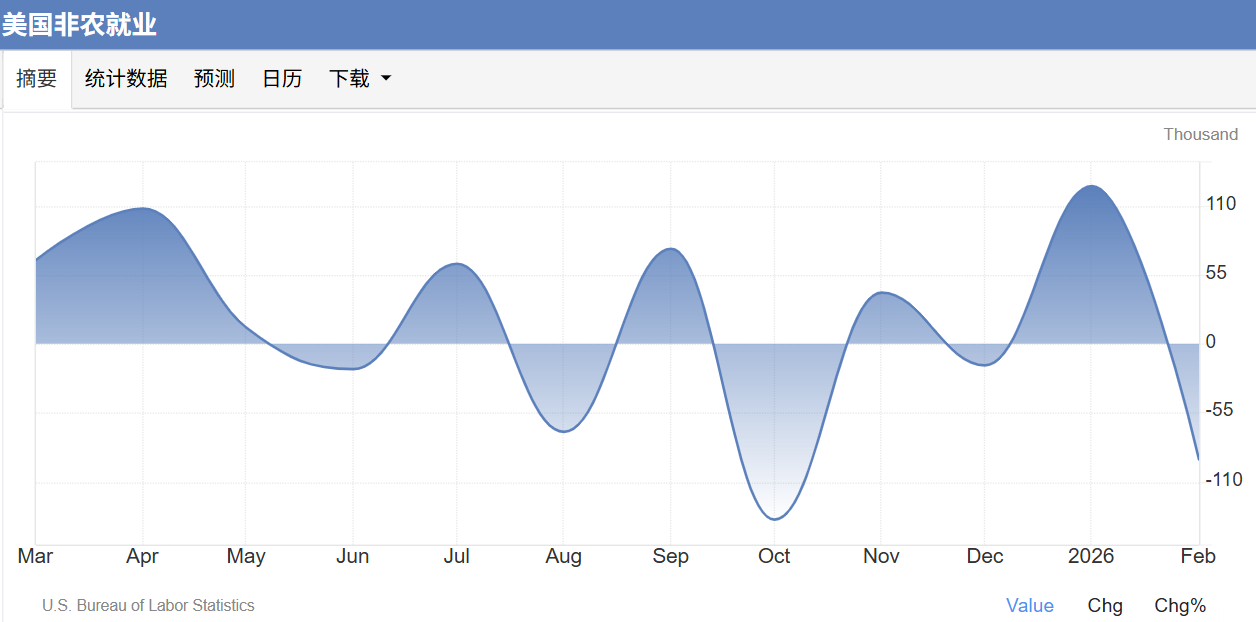

非农新增就业:市场预期+5.5万人,二月前值-9.2万人,是四个月以来的最大降幅

失业率:预期维持在4.4%(前值4.4%)。但芝加哥联储模型预测3月失业率约为4.46%,四舍五入后可能升至4.5%。

薪资增速:市场预计平均时薪环比增长0.3%,但需关注油价传导是否已体现在薪资谈判中。

2. 先行指标信号

ADP就业(4月1日):预期新增4-5万人,作为周五非农的前瞻指引。

失业金(截至3月21日当周):初请人数稳定在21万人,续请人数降至181.9万(2024年5月以来最低)。但经济学家警告,续请下降部分源于失业者耗尽领取资格(多数州限领26周),而非就业市场实质性改善。

三、 非农争议点

1. 2月数据的“失真”:

2月非农骤降9.2万是否受到恶劣天气、政府停摆后遗症等一次性因素影响?若3月反弹强劲,则2月可能被修正为“异常值”;若反弹乏力,则衰退信号进一步强化。

2. 工会罢工结束效应:

彭博经济认为,此前罢工的工会成员重返岗位可能为3月贡献数万新增就业,这属于临时性脉冲,而非趋势性改善。

四、机构预测

1. 机构观点

高盛:预计油价冲击将使失业率额外上升0.1个百分点,并每月净减少约1万个非农岗位(截至年底)。

潘森宏观经济(Oliver Allen):初请与失业率之间的关联较弱,因仅约四分之一的失业者有资格申领,预测3月失业率可能小幅上升。

High Frequency Economics(Carl Weinberg):“企业需要时间来认识冲击对经济的意义,然后才有信心开始裁员。衰退尚未开始,但一定会发生。”

五、当周其他关键事件

1. 美国数据密集发布

3月ADP就业(4月1日):预期新增4-5万。

2月零售销售(4月2日):预期受高油价挤压环比下滑。

ISM制造业PMI(4月1日):预期维持在49附近(收缩区间)。

ISM服务业PMI(4月3日):预期从52.5小幅回落。

2月耐用品订单(4月2日):反映企业投资意愿。

2. 美联储官员讲话

威廉姆斯(3月31日,FOMC永久票委):可能重申数据依赖立场。

古尔斯比(4月2日,2027年票委):在芝加哥联储活动上致辞。这些讲话可能为市场提供有关“滞胀”应对思路的线索。

总结

2026年3月非农报告的发布,恰逢现代地缘政治与经济周期罕见的“滞胀”压力测试。2月的意外负增长已经敲响警钟,而油价的持续飙升正在侵蚀消费者的实际购买力,并给美联储的货币政策路径带来前所未有的困境。

这份报告的意义,不在于确认就业市场是否“反弹”至5.5万——这些数字在战争面前都显得次要。真正的考验在于:市场能否在就业疲弱与通胀抬头的矛盾

2026年3月非农前瞻:战争下的就业“滞胀”考验由现货黄金交易市场新闻栏目发布,感谢您对现货黄金交易的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人网站或者朋友圈,但转载请说明文章出处“2026年3月非农前瞻:战争下的就业“滞胀”考验”