2026年1月美国非农数据深度解析报告

- 市场新闻

- 2026-02-12 10:47:13

一、非农摘要——超预期增长背后的结构性裂痕

美国1月非农就业数据录得13个月来最强增幅,但年度基准修订同时揭示2025年就业市场几乎“冻结”——这是一份“今热昨冷”的矛盾报告,劳动力市场的真实温度远比表面复杂。

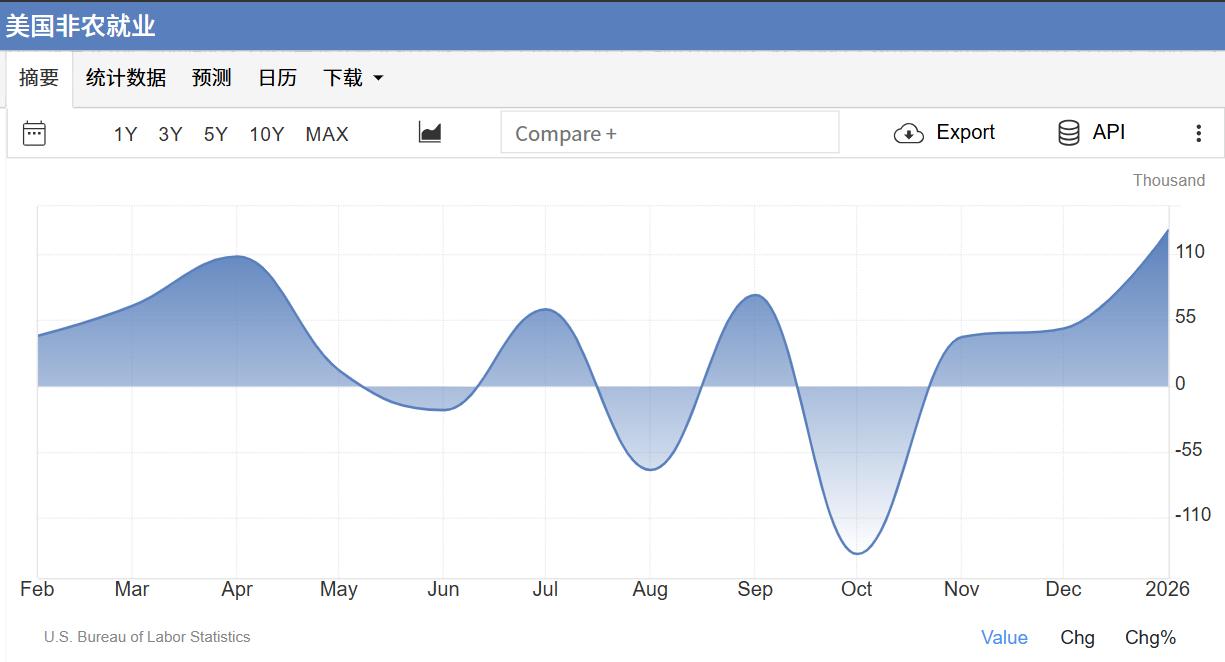

新增就业远超预期:1月非农就业人口增加13.0万人,显著高于市场预期的7.0万人,前值下修至4.8万人(12月)。这是2024年12月以来最大单月增幅。

失业率意外下降:失业率从4.4%降至4.3%,但家庭调查回应率仅64.3%(受寒冬风暴影响),数据可靠性存疑。

前值与基准修订双重重击:

10月就业损失进一步下修至17.3万人(原为10.5万);

年度基准修订显示:

截至2025年3月的12个月中,就业人口被下修86.2万人,2025年全年实际新增就业仅18.1万人(原报告58.4万),月均增幅从4.9万骤降至1.5万——这是2010年以来最慢年度增速(不含2020年)。

二、数据特殊背景——延迟发布与统计方法“双调整”

政府短暂关门扰动发布:

1月报告因联邦政府三日停摆推迟至2月11日发布,统计流程未受实质性影响,但家庭调查受严寒天气干扰,回应率低于正常水平。

出生‑死亡模型正式更新:

BLS自1月起按新方法估算企业开/关带来的就业变动,每月融入当期样本信息。模型更新可能导致未来月均新增就业较此前减少至多5万人。

人口控制调整延后:

原应随1月报告发布的家户调查年度人口控制调整推迟至2月报告,移民数据将首次纳入更新的人口估计。

三、结构性隐忧——繁荣下的假象

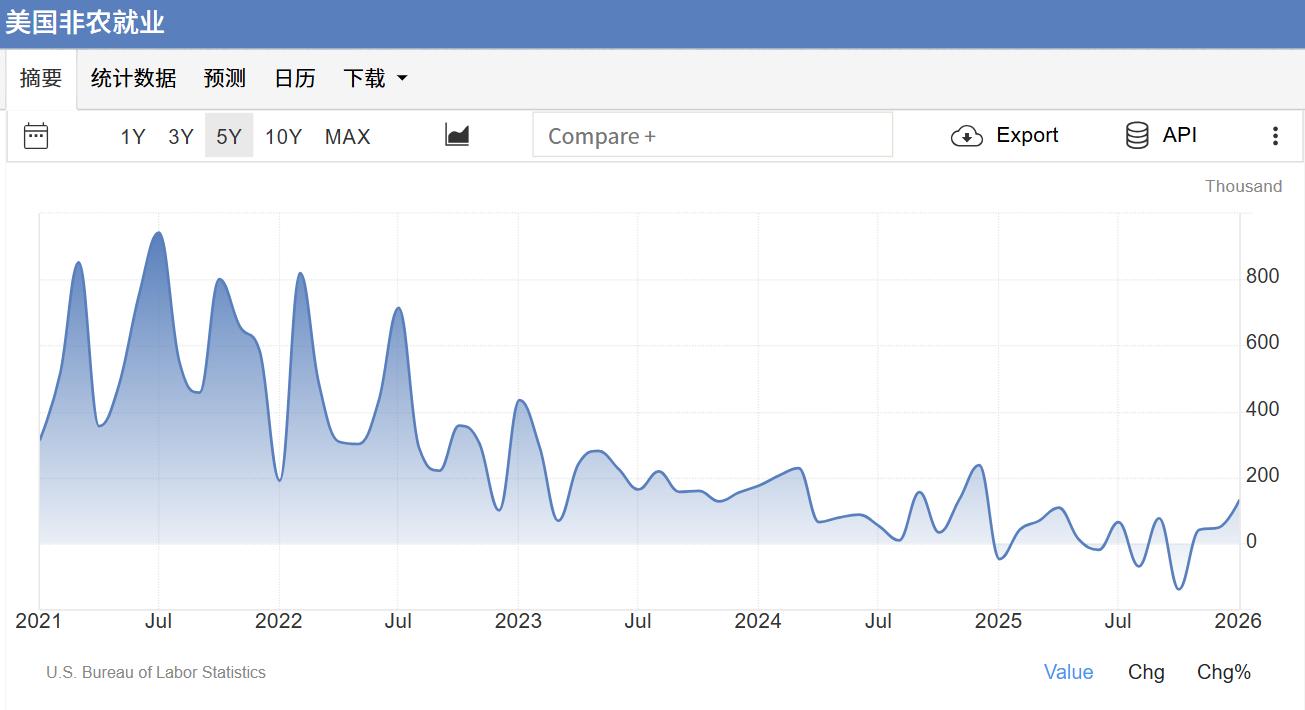

2025年:政策与AI夹击下的“就业停滞年”

全年月均新增仅1.5万,不足2024年(16.8万)的十分之一,更远低于2010‑2019年平均的18.3万。特朗普贸易关税、移民锐减、企业AI投资替代人力是三大压制因素。

增长极度集中:

1月医疗保健(+8.2万)、社会援助(+4.2万)贡献近95%的净新增,其他行业普遍疲软或负增长。制造业虽有微增,但自特朗普重返白宫以来已累计流失超8万岗位。

联邦政府持续瘦身:

接受2025年延迟辞职计划的雇员陆续离岗,1月联邦职位再减3.4万,较2024年10月峰值已削减32.7万。

四、市场与机构反应——降息预期降温

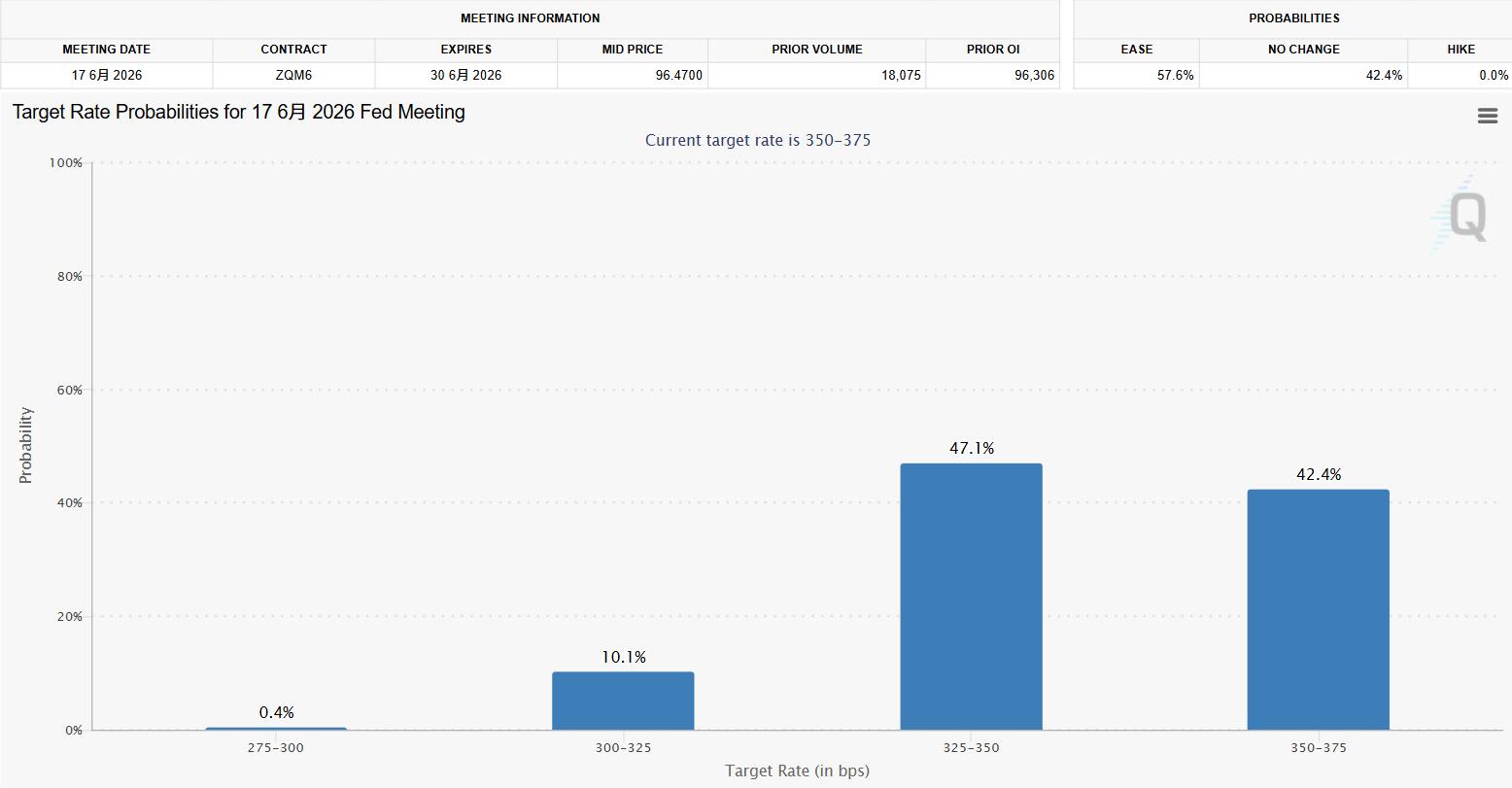

利率预期重新定价:CME FedWatch显示6月降息概率从数据公布前的75%降57.6%,1月会议后市场已基本定价美联储将“更久维持高利率”。

机构观点:就业稳定≠强劲,政策观望期延长

桑坦德(Stephen Stanley):“这份报告足以粉碎‘劳动力市场即将崩塌’的叙事,但强劲程度难以持续。”

惠誉(Olu Sonola):“失业率回落缓解了美联储支持劳动力市场的紧迫性,但就业增长停滞问题并未消失。”

Principal Asset Management(Seema Shah):

“即便考虑数据噪声,1月报告也足够强劲。在通胀未明确持续放缓前,劳动力市场不会为Kevin Warsh(美联储主席提名人)提供降息理由。”

五、黄金走势预测:5100美元突破背后的叙事切换

短期考验:1月非农超预期一度打压金价,但多头仅用数小时便收复失地,现货黄金最高触及5118美元,收于5084.17美元,年内涨幅扩至17%。数据利空完全失效。美航母打击群再赴中东、伊朗核协议不确定性、特朗普“购买格陵兰”争议持续发酵,美元信用长期侵蚀。

总结

2026年1月非农的年度基准修订86.2万的下修彻底改写了2025年的经济叙事——劳动力市场从未有过“韧性”,而是一直处于“低温运行”。

对美联储而言,1月数据确认了“暂停降息”的合理性,但并未提供重启加息的理由。

当非农就业超预期、降息预期推迟、美元反弹三大利空同时出现,金价仍能收涨1.2%,这已不再是短期情绪驱动,而是根本发生转变。对投资者而言,或许纠结于下一个非农数字将越来越没有意义。

2026年1月美国非农数据深度解析报告由现货黄金交易市场新闻栏目发布,感谢您对现货黄金交易的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人网站或者朋友圈,但转载请说明文章出处“2026年1月美国非农数据深度解析报告”