美国2月ADP就业超预期回暖,但难掩深层隐忧

- 市场新闻

- 2026-03-05 14:30:21

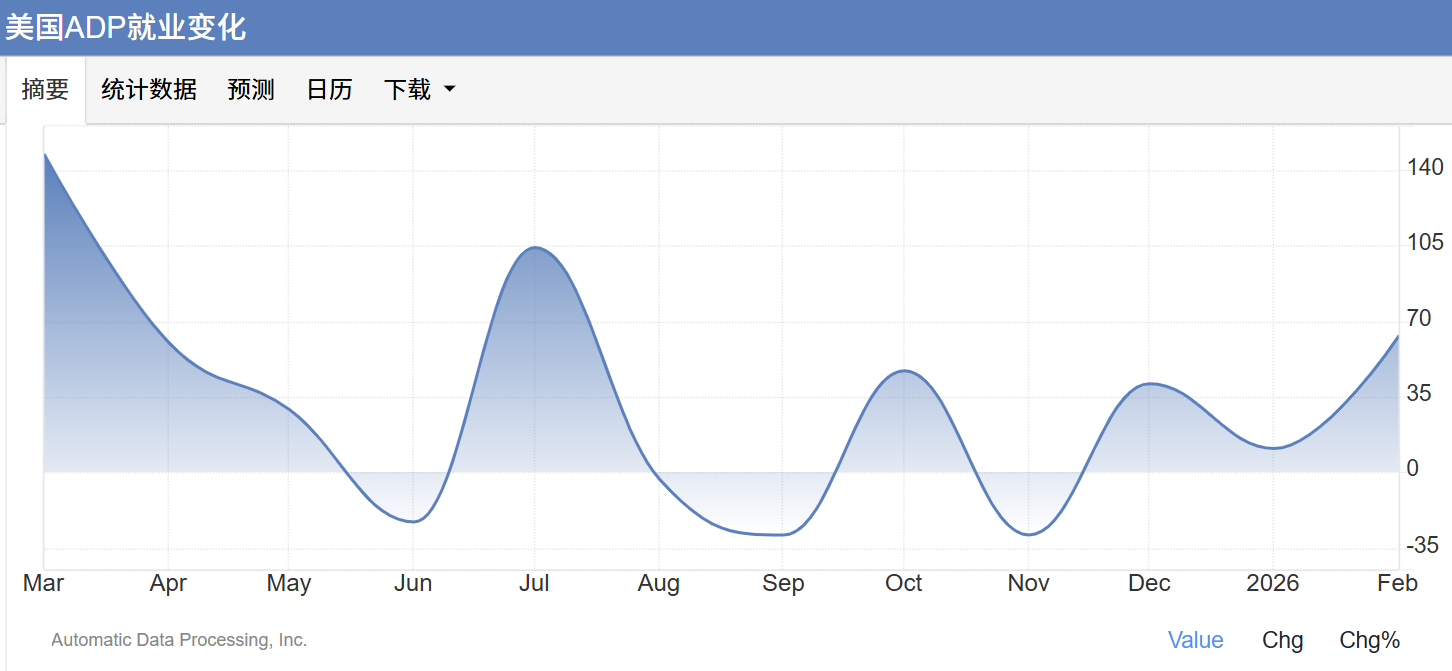

2026年2月,美国劳动力市场迎来积极信号。ADP报告显示,私营部门新增就业岗位63,000个,创下三个月新高,显著高于市场预期的50,000个,也较1月下修后的11,000个大幅反弹。数据释放了就业市场企稳回暖的初步信号。

一、数据分析:总量超预期,结构性问题依旧突出

2026年2月,美国劳动力市场迎来积极信号。ADP报告显示,私营部门新增就业岗位63,000个,创下三个月新高,显著高于市场预期的50,000个,也较1月下修后的11,000个大幅反弹。数据释放了就业市场企稳回暖的初步信号。

然而,靓丽的总量数据背后,结构性矛盾依然尖锐:

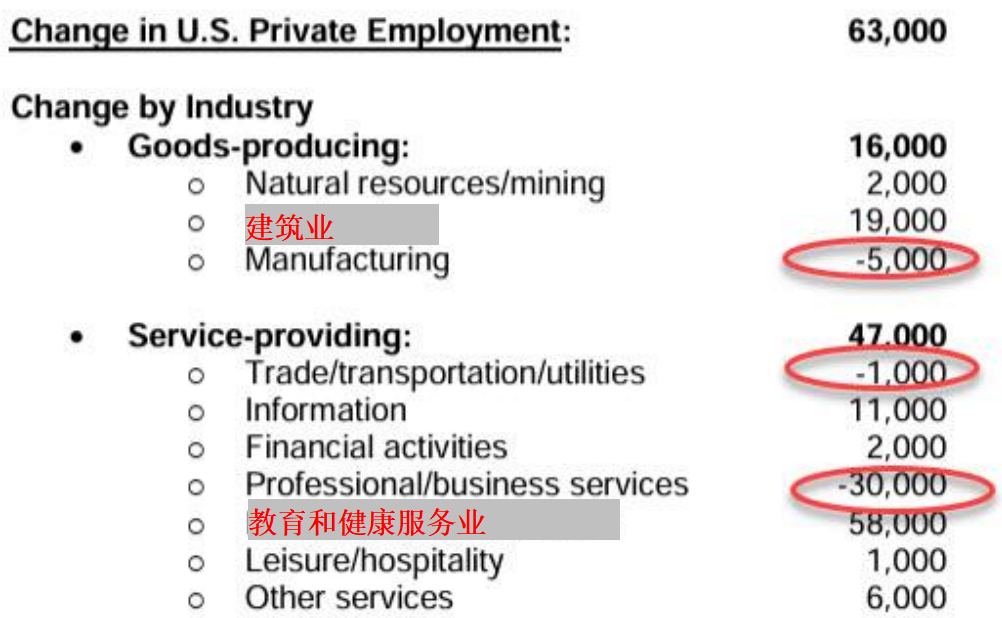

1. 行业高度集中:

增长几乎完全由教育和健康服务业(+58,000个)和建筑业(+19,000个)两大行业驱动,合计贡献了全部增量的122%。

2. 其余多数行业表现疲软:

专业和商业服务大幅裁员30,000个,制造业持续流失5,000个,贸易/运输/公用事业也减少1,000个。特朗普政府的关税政策未能扭转制造业就业的下行趋势。

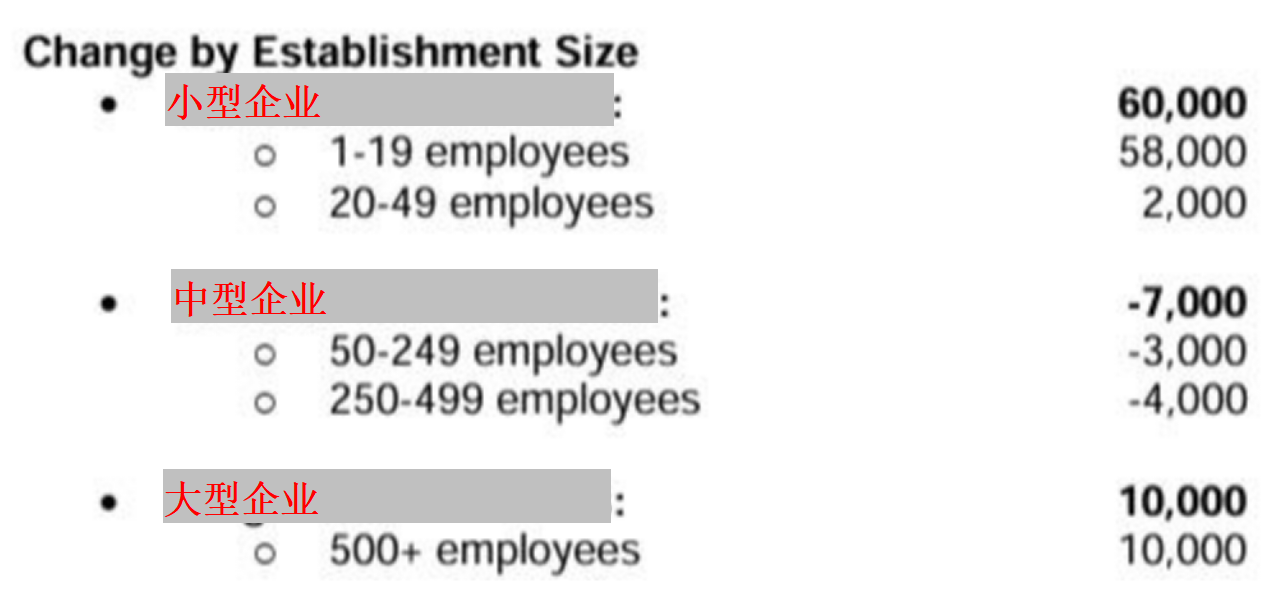

3. 企业规模分化:

小型企业(员工<50人)贡献了60,000个岗位,成为本月增长的主力军;大型企业新增10,000个;而中型企业则净减少7,000个,显示不同规模企业的经营信心和扩张意愿存在明显差距。

ADP首席经济学家内拉·理查森博士的评论精准点出了问题的核心:“招聘集中在少数几个行业……换工作并没有带来广泛的薪资收益。”当前就业市场的本质:回暖是真实的,但回暖的基础并不广泛。

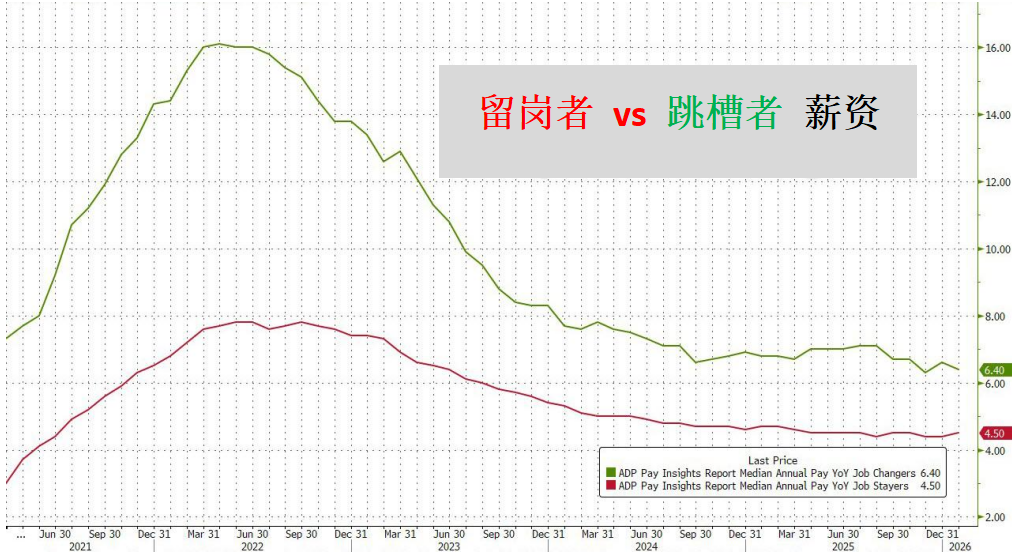

二、薪资方面的信号值关注:

留岗者薪资同比增速稳定在4.5%。

跳槽者薪资增速放缓至6.3%,与留岗者的薪资溢价收窄至ADP追踪该指标以来的历史最低水平。

它表明劳动力市场的流动性正在下降,员工通过跳槽获取实质性收益的空间被压缩,这反过来可能抑制劳动力的主动流动,降低市场配置效率。

对货币政策的影响:

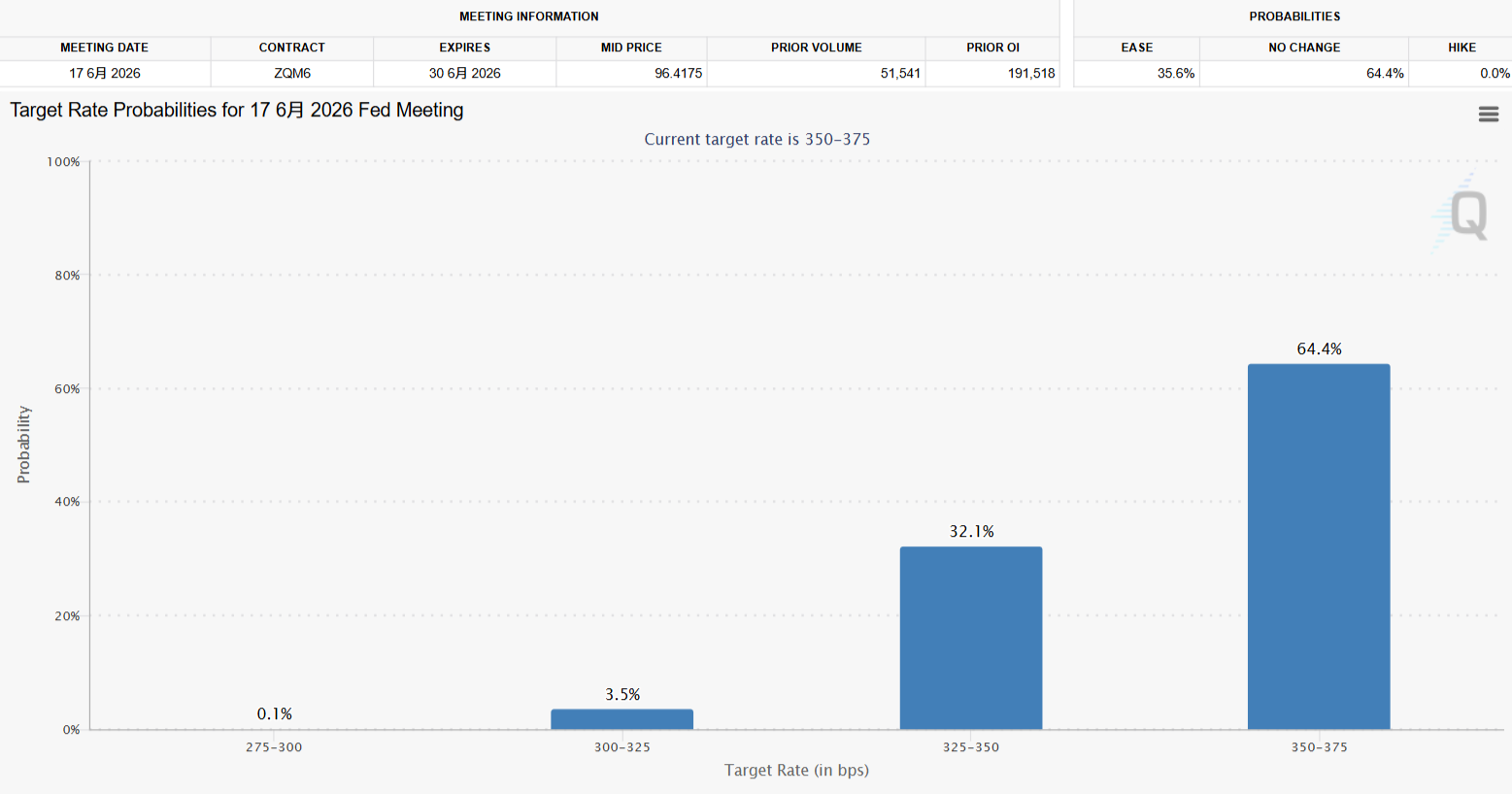

就业数据的超预期回暖,暂时缓解了市场对美国经济“失速”的担忧,为美联储赢得了更多观察时间。结合近期通胀压力(如油价上涨)回升的迹象,这份报告强化了市场对降息时点进一步推后的预期。

芝商所Fed Watch工具显示,6月的降息几率已经降至35.6%,交易员已将首次降息的预期时间推迟至7月之后,年内二次降息的概率也有所下降。

三、黄金短期承压,但下行空间有限

现货黄金周三(3月4日)从周二暴跌中快速回暖,单日上涨近1%,收5140.37美元/盎司。

周四(3月5日)亚市早盘,金价震荡微涨,目前交投于5181.60美元/盎司附近。这一反弹主要源于美伊冲突持续升级引发的全球避险需求激增,同时美元阶段性走软提供直接支撑,黄金作为终极避险资产的吸引力再度凸显。

1. 短期压力:

就业数据超预期回暖,直接削弱了市场对美联储“尽快降息”的紧迫感。降息预期推迟,对不生息的黄金构成利空,可能引发金价的短线回调或震荡走弱。

2. 下行空间受限:

尽管总量数据亮眼,但增长的极端集中性、制造业的持续萎缩以及跳槽薪资溢价的收窄,都揭示了经济深层动能依然不足。市场不会忽视这些“裂缝”,因此金价的回调幅度可能有限,下方存在买盘支撑。

当前黄金市场进入 “等待” 阶段:短期消化降息推迟的利空,中期则锁定劳动力市场的结构性疲软和通胀走势。

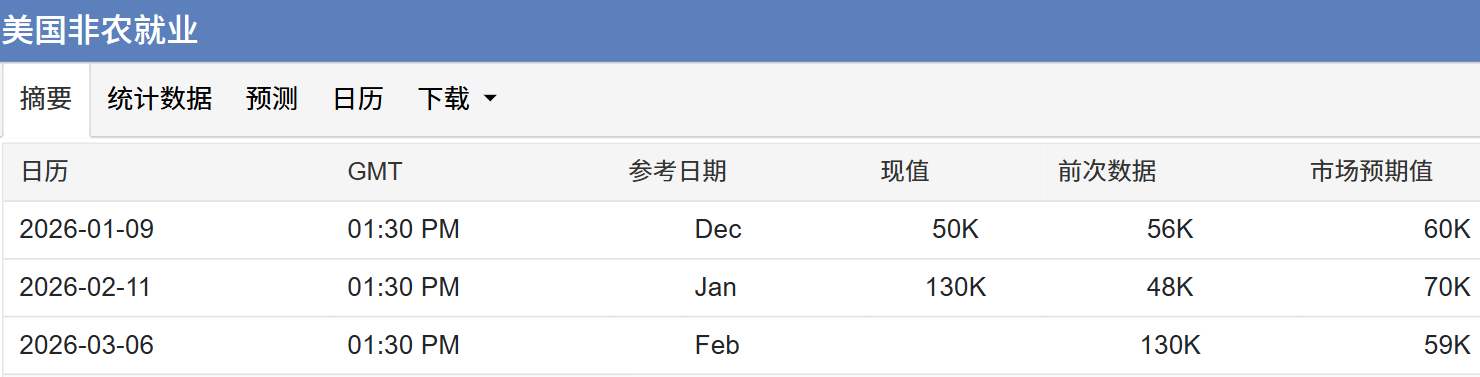

四、市场前景:非农报告将成为关键验证点

非农数据:

本周五将发布的美国劳工统计局(BLS)官方非农就业报告至关重要。市场预期新增就业仅5万人,失业率维持在4.3%。若实际数据与ADP一样超预期回暖,将进一步强化降息推迟的预期,对黄金构成压力;若数据疲软,则验证了ADP数据中“少数行业独撑大局”的脆弱性,黄金可能快速反弹。

美联储的平衡术:

面对“就业回暖”与“通胀担忧”并存的新局面,美联储官员的后续表态将更加关键。他们是更看重就业市场的企稳信号,还是更担忧通胀的短期波动?这将决定未来几个月的利率路径预期。

总结

2026年2月的ADP就业报告呈现出一副 “矛盾综合体” 的图景:总量数据超预期回暖,为就业市场注入一剂强心针;但增长的极端集中性、关键行业的持续萎缩、以及跳槽激励降至冰点,均揭示出复苏的基础并不牢固。

短期来看,这份报告倾向于推迟降息预期,可能使黄金进入震荡或温和回调的阶段。然而,报告中隐含的结构性疲软和薪资信号,并未动摇黄金所依赖的 “经济增长放缓趋势未改” 的中长期叙事。市场真正的方向选择,仍有待周五非农报告以及后续通胀数据的进一步确认。

美国2月ADP就业超预期回暖,但难掩深层隐忧由现货黄金交易市场新闻栏目发布,感谢您对现货黄金交易的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人网站或者朋友圈,但转载请说明文章出处“美国2月ADP就业超预期回暖,但难掩深层隐忧”