CME上调保证金引发踩踏,金银市场遭遇历史性崩盘

- 市场新闻

- 2026-02-02 17:34:11

全球黄金与白银市场经历了自上世纪80年代以来最惨烈的抛售。在芝加哥商业交易所(CME)宣布上调期货交易保证金要求后,市场的技术性抛售演变为一场全面的流动性危机和信心崩溃。

一、事件概述

全球黄金与白银市场经历了自上世纪80年代以来最惨烈的抛售。在芝加哥商业交易所(CME)宣布上调期货交易保证金要求后,市场的技术性抛售演变为一场全面的流动性危机和信心崩溃。

现货黄金在周五暴跌超过9%,创下1983年以来最大单日跌幅;较前一周创下的历史高点(5594.82美元)已跌去超过1000美元。现货白银的崩盘更为惨烈,周五创纪录地重挫27%,周一再跌6.7%至78.96美元/盎司。钯金和铂金也未能幸免,市场呈现无差别的溃败。

二、市场影响分析

1. 保证金上调,大规模抛售引发踩踏

本轮暴跌的核心机制是 “去杠杆化”。此前市场因沃什提名而开始的下跌,导致大量高杠杆多头头寸面临亏损。

此时,CME宣布上调黄金期货初始保证金比例从6%至8%,白银从11%至15%,这成为压垮市场的最后一根稻草。

上调保证金意味着交易者必须立即追加更多现金以维持原有头寸,无力追加者将被强制平仓。强制卖单涌出导致价格进一步下跌,从而引发更多账户爆仓和新的强制平仓,市场流动性在恐慌中迅速枯竭。

2. 市场结构与信心遭到毁灭性打击

如此幅度的暴跌,其影响已远超价格调整范畴,而是对市场结构的摧毁。首先,巨量投机资本被“绞杀”出局,许多杠杆基金和交易者被彻底洗盘,市场参与主体结构发生剧变。

其次,持续数月的、近乎单边上涨的市场心理被彻底逆转,“只涨不跌”的信仰崩塌,取而代之的是对任何反弹的极度不信任和逢高抛售心态。

3. 长期逻辑与短期现实的残酷背离

以摩根大通为代表的部分机构仍坚持中长期看多黄金,理由是全球去美元化、央行购金及实物资产优于金融资产的趋势未变。

然而,在极端的市场危机面前,长期逻辑完全失效。短期主导市场的只有两个词:流动性和偿付能力。

散户关注的不是十年趋势,而是下一分钟能否保住仓位不被强平。这种长期与短期的巨大撕裂,放大了价格的波动幅度和不可预测性。

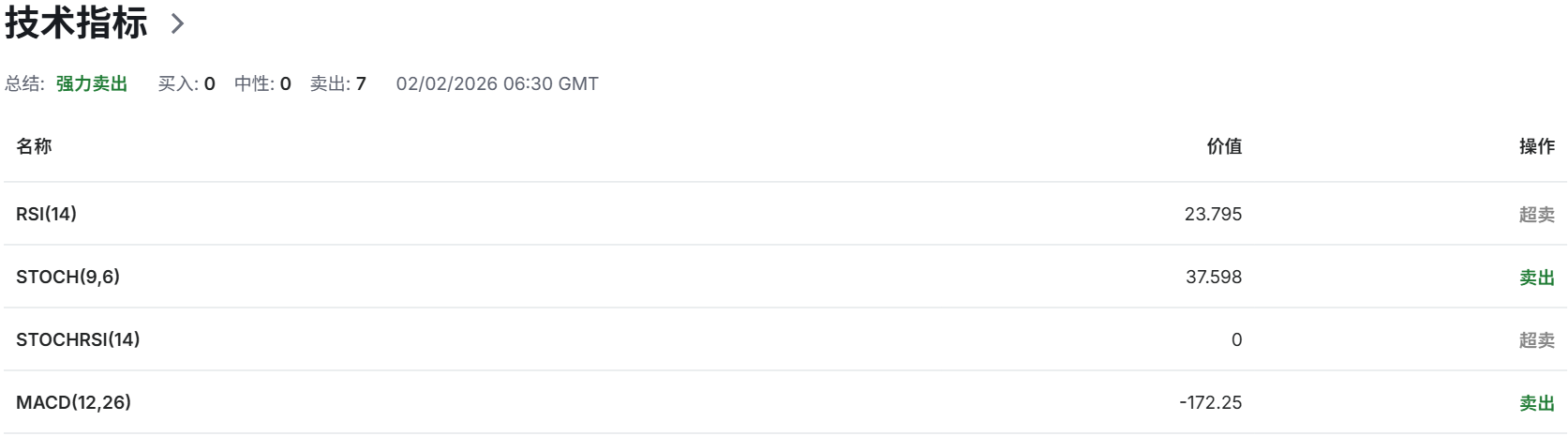

三、技术分析

北京时间2月2日14:42,市场已进入“瀑布式”崩盘模式。金价格报4443.46美元/盎司,单日跌幅再达9.13%。

技术指标显示市场处于极端失衡状态:

相对强弱指数(RSI)低至23.795,深度超卖,但下行惯性巨大,超卖指标在崩盘中可能持续;

MACD指标恶化至-172.25,柱状线呈现垂直下落,表明下跌动能仍在疯狂释放。

前期所有支撑位均已告破,市场下方已无任何有效的技术防线。当前市场由纯粹的抛售恐慌主导,任何技术分析都暂时失效。

四、前景展望

1. 短期关注“恐慌极点”与流动性恢复

市场止跌的第一步,是出现 “恐慌性低点” 。这通常伴随着成交量极端放大、波动率指数(VIX related to gold)飙升至顶峰,以及市场出现关于大型机构爆仓的传闻。随后,CME的保证金上调影响被市场完全消化,被迫平仓的压力峰值过去。届时,才会出现技术性反弹的机会,但反弹初期将极其脆弱。

2. 中期聚焦政策提名与市场信心重建

凯文·沃什的提名听证会将成为一个关键观察窗口。市场将仔细审视他的每一句证词,以判断其政策主张究竟是“鹰派的紧缩”还是“为增长服务的宽松”。任何模棱两可或被视为对通胀过度强硬的表态,都可能再次打击市场。市场信心的重建将是一个漫长的过程,需要价格波动率显著下降、持仓数据稳定以及实物买盘(如央行或ETF)重新显现。

3. 长期逻辑的再检验与新平衡

暴跌过后,市场将被迫冷静下来,重新审视支撑黄金的长期逻辑是否依然成立。美联储政治化、全球地缘风险、去美元化进程——这些因素并未消失,甚至可能因近期的市场动荡而加剧。

黄金需要在新的、低得多的价格水平上,找到一个能够反映这些长期风险、同时又清除了过度投机泡沫的新平衡点。这个过程将伴随着剧烈的震荡和反复。

总结

CME的一纸保证金上调通知,无意中扣动了市场内部早已绷紧的杠杆扳机,引发了一场教科书级的流动性危机。这不仅仅是黄金或白银的下跌,而是一场经典的市场“明斯基时刻”在贵金属领域的上演:长期上涨鼓励高杠杆投机,直至某个外部冲击(保证金上调)导致资产价格下跌,进而触发强制抛售和流动性枯竭,最终导致资产价格的崩溃。

黄金市场在经历这场“浩劫”后,即使长期牛市逻辑未改,其运行轨迹、参与者结构和市场心理也已被改变。

CME上调保证金引发踩踏,金银市场遭遇历史性崩盘由现货黄金交易市场新闻栏目发布,感谢您对现货黄金交易的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人网站或者朋友圈,但转载请说明文章出处“CME上调保证金引发踩踏,金银市场遭遇历史性崩盘”