2025年5月非农报告深度解析:就业韧性支撑经济预期,黄金短期承压长期仍存机遇

一、非农摘要——总数据分析

美国劳工部6月6日公布的5月非农就业数据显示,新增就业人数13.9万人,略高于市场预期的13万人,但较4月修正后的14.7万人有所放缓。失业率连续第三个月稳定在4.2%,符合预期。薪资增速超预期,平均时薪同比增长3.9%,环比上升0.4%,显示劳动力成本压力仍存。

从行业结构看,医疗保健、休闲酒店业贡献了主要新增岗位(12.6万个),而制造业和零售业分别减少8000和6500个职位,反映出贸易政策不确定性对实体经济的冲击。值得注意的是,3月和4月非农数据被大幅下修,合计减少9.5万人,抵消了5月数据的积极面,显示就业市场动能边际减弱。整体而言,就业市场仍具韧性,但增速放缓和行业分化加剧了市场对经济前景的担忧。

二、小非农ADP数据公布后,对大非农的行情影响

5月ADP私营部门就业仅增3.7万人,为两年多来最低水平,远低于预期的11.5万人,反映出贸易政策导致企业招聘意愿显著下降。ADP数据公布后,市场对大非农的预期大幅下调,美元指数短线下跌,黄金一度因降息预期升温而反弹。然而,实际大非农数据超预期逆转了市场情绪:美元指数飙升0.45%至99.19,创近三月新高;10年期美债收益率跳升11个基点至4.51%,显示市场对美联储政策转向的预期降温。

这种预期差导致黄金在非农公布后快速回落,从早盘高点3354美元/盎司跌至3307美元/盎司,最终收跌1.2%。市场逻辑从“经济疲软→降息预期升温→黄金上涨”转向“就业韧性→政策观望→黄金承压”,凸显数据敏感期市场情绪的高度波动性。

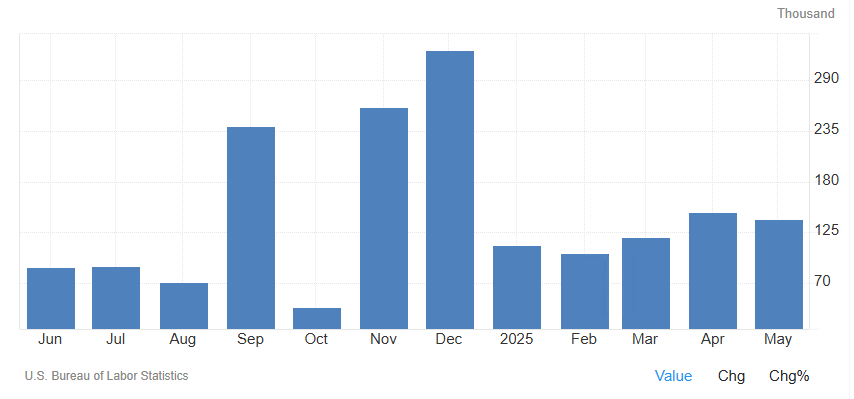

三、历史大非农公布数据趋势分析

从时间序列看,美国非农就业市场呈现温和降温趋势:

2025年5月:新增就业13.9万人(前值14.7万),失业率4.2%,时薪同比增长3.9%。

2025年4月:新增就业14.7万人(前值17.7万),失业率4.2%,时薪同比增长3.9%。

2025年3月:新增就业12.0万人(前值18.5万),失业率4.2%,时薪同比增长3.8%。

核心特征:

新增就业连续三个月低于15万,显示劳动力市场降温,但失业率维持低位,反映劳动力供给收缩可能抵消需求下降的影响。

时薪增速虽小幅回落,但仍高于美联储目标,强化了通胀黏性担忧,制约降息预期。

数据修正幅度显著,3月和4月非农数据合计下修9.5万人,凸显就业市场统计的滞后性和复杂性。

四、相关机构观点

富国集团:就业报告整体积极,显示劳动力市场依然稳固。失业率稳定和薪资增长超预期可能促使美联储维持观望,短期内降息概率下降。

ANNEX财富管理:数据表面积极,但细节暴露问题,如制造业扩散指数极低、就业增长集中于少数行业,经济韧性存疑。

中信证券:尽管短期数据强劲,但就业市场温和走弱趋势未改。预计美联储年内降息次数≤2次,可能在9月议息会议上实施。

斯巴达证券:报告对市场影响有限,薪资增长虽引起关注,但不足以改变美联储政策路径,黄金短期承压但长期受央行购金支撑。

五、本次非农发布后黄金价格走势及未来推测

短期走势:非农数据公布后,黄金价格从3354美元/盎司跌至3307美元/盎司,收跌1.2%,技术面呈现空头排列。小时级别跌破中枢结构,15分钟级别下跌动能较强,短期支撑位下移至3270美元/盎司。

未来推测:

上行风险:若后续经济数据(如CPI、PMI)显示通胀回落或就业市场加速恶化,降息预期可能重启,推动黄金反弹。全球央行持续购金(如中国央行连续七个月增储)为金价提供长期支撑。

下行压力:若美联储维持鹰派立场,美元和美债收益率继续走强,黄金可能下探3200美元/盎司。此外,风险偏好回升(如贸易谈判进展)可能分流避险资金。

风险提示:地缘政治冲突、美联储政策转向速度及全球央行购金节奏是关键变量,需密切跟踪后续数据和事件。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1599153920@qq.com 举报,一经查实,本站将立刻删除。转载联系作者并注明出处:https://www.owoyof.cn/html/50599.html